套利定价模型与capm关系(套利定价理论推导)

花瓣の花的语言

花瓣の花的语言- 驾考

- 2023-04-06 08:03:01

- -

谁能给我说说套利定价理论,要详细一点

套利定价理论APT(Arbitrage Pricing Theory) 是CAPM的拓广,由APT给出的定价模型与CAPM一样,都是均衡状态下的模型,不同的是APT的基础是因素模型。

套利定价理论认为,套利行为是现代有效率市场(即市场均衡价格)形成的一个决定因素。如果市场未达到均衡状态的话,市场上就会存在无风险套利机会。 并且用多个因素来解释风险资产收益,并根据无套利原则,得到风险资产均衡收益与多个因素之间存在(近似的)线性关系。 而前面的CAPM模型预测所有证券的收益率都与唯一的公共因子(市场证券组合)的收益率存在着线性关系。

套利定价理论导出了与资本资产定价模型相似的一种市场关系。套利定价理论以收益率形成过程的多因子模型为基础,认为证券收益率与一组因子线性相关,这组因子代表证券收益率的一些基本因素。事实上,当收益率通过单一因子(市场组合)形成时,将会发现套利定价理论形成了一种与资本资产定价模型相同的关系。因此,套利定价理论可以被认为是一种广义的资本资产定价模型,为投资者提供了一种替代性的方法,来理解市场中的风险与收益率间的均衡关系。套利定价理论与现代资产组合理论、资本资产定价模型、期权定价模型等一起构成了现代金融学的理论基础。

套利定价模型与资本资产定价模型的关系

套利定价理论用套利概念定义均衡,不需要市场组合的存在性,而且所需的假设比资本资产定价模型(CAPM模型)更少、更合理。

与资本资产定价模型一样,套利定价理论假设:

1。投资者有相同的投资理念;

2。投资者是回避风险的,并且要效用最大化;

3。市场是完全的。

与资本资产定价模型不同的是,套利定价理论还包括以下假设:

1。单一投资期;

2。不存在税收;

3。投资者能以无风险利率自由借贷;

4。投资者以收益率的均值和方差为基础选择投资组合。

投资学上有。。。。看看吧~~

请解释下CAPM模型及套利定价理论的不同?急用,谢谢!

套利定价理论和资本资产定价模型都是资产定价理论,所讨论的都是期望收益率与风险的关系,但两者所用的假设和技术不同。两者既有联系,又有区别。

(1)两者的联系

第一,两者要解决的问题相同,都是要解决期望收益与风险之间的关系,使期望收益与风险相匹配。

第二,两者对风险的看法相同,都是将风险分为系统性风险和非系统性风险,期望收益只与系统性风险相关,非系统性风险可以通过多样化而分散掉。

(2)两者的主要区别

第一,在APT中,证券的风险由多个因素来解释;而在CAPM中,证券的风险只用证券相对于市场组合的β系数来解释。

第二,APT并没有对投资者的证券选择行为做出规定,因此APT的适用性增强了;而CAPM假定投资者按照期望收益率和标准差,并利用无差异曲线选择投资组合。APT也没有假定投资者是风险厌恶的。

第三,APT并不特别强调市场组合的作用,而CAPM强调市场组合是一个有效的组合。

第四,在APT中,资产均衡的得出是一个动态的过程,它是建立在一价定律的基础上的;而CAPM理论则建立在马科维茨的有效组合基础之上,强调的是一定风险下的收益最大化和一定收益下的风险最小化,均衡的导出是一个静态的过程。

资本资产定价模型CAPM和套利定价模型APT的区别

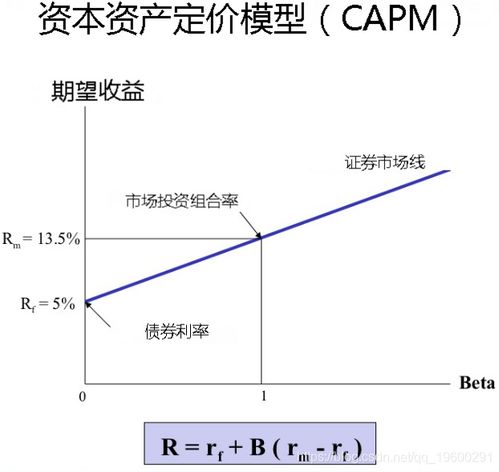

(1)对风险的解释度不同:CAPM模型中,证券的风险只是某一证券对于市场组合的β来解释,只告诉投资者的风险大小,并不告诉投资者风险来源,只允许存在一个系统性风险因子,即投资者对市场投资组合的敏感度;APT模型中,投资风险由多个因素共同解释。

(2)模型的假设条件不同:CAPM模型的假设条件比较多,得出来的表达式比较简单,E(Ri)=rf+β(Rm-rf);而APT模型的假设条件相对简单,得出的表示式比较复杂,以单因子套利定价模型为例——Ri= E(Ri)+βiF+ei (F表示实际对预期值的偏离,实际-预期)CAPM模型对投资期、投资者类型(假定投资者属于风险厌恶型)、投资者预期等方面做了假定,APT没有。

(3)市场的均衡原理不同:CAPM假定投资者具有相同的预期,都为理性投资者,所有人都会选择高收益、低风险的市场组合,放弃低收益、高风险的投资组合,直到所有放弃的投资组合的预期收益率达到或超过市场的平均水平为止;APT模型并没有假定投资者具有相同的预期,允许投资者为各种类型的人,部分理性投资者会进行无风险套利,促使市场保持均衡。

(4)实用性不同:CAPM所必须的假设条件严格,把收益的决定因素完全归结外部原因,在实际中的应用几乎没有;APT的假设条件比较符合现实情况,实用性比较大。

(5)适用范围不同:CAPM适用于各种企业,特别是对于资本成本的数额精确度要求比较低,管理者的自主测算风险值能力较弱的企业;APT适用于对资本成本的数额精确度要求较高的企业,理论本身的复杂性决定其适用于有能力各种风险因素、风险值进行测量的较大型企业。

资本资产定价模型和套利模型的区别是什么?

资本资产定价模型和套利模型的区别

1、对风险的解释度不同。在资本资产定价模型中,证券的风险只用某一证券和对于市场组合的β系数来解释。它只能告诉投资者风险的大小,但无法告诉投资者风险来自何处,它只允许存在一个系统风险因子,那就是投资者对市场投资组合的敏感度;而在套利定价模型中,投资的风险由多个因素来共同解释。套利定价模型较之资本资产定价模型不仅能告诉投资者风险的大小,还能告诉他风险来自何处,影响程度多大。

2、两者的基本假设有诸多不同。概括的说,资本资产定价模型的假设条件较多,在满足众多假设条件的情况下,所得出的模型表达式简单明了;套利定价模型的假设条件相对要简单得多,而其得出的数学表达式就比较复杂。

3、市场保持平衡的均衡原理不同。在CAPM模型下,它已基本假定了投资者都为理性投资者,所有人都会选择高收益、低风险的组合,而放弃低收益、高风险的投资项目,

直到被所有投资者放弃的投资项目的预期收益达到或超过市场平均水平为止;而在利定价模型中,它允许投资者为各种类型的人,所以他们选择各自投资项目的观点不尽同,

但是由于部分合理性的投资者会使用无风险套利的机会,卖出高价资产、证券,买入低价资产、证券,而促使市场恢复到均衡状态。

4、CAPM模型的实用性较差。这种缺陷的主要来源是推导这一理论所必须的假设条件。比如,该模型假设投资者对价格具有相同的估计,且投资者都有理性预期假设等都是脱离实际的。总之,CAPM模型把收益的决定因素完全归结于外部原因,它基本上是在均衡分析和理性预期的假设下展开的,这从实用性的角度来看是不能令人信服的。

5、两者的适用范围不同。CAPM模型可适用于各种企业,特别适用于对资本成本数额的精确度要求较低、管理者自主测算风险值能力较弱的企业;而套利定价模型适用于对资本成本数额的精确度要求较高的企业,其理论自身的复杂性又决定了其仅适用于有能力对各自风险因素、风险值进行测量的较大型企业。

[img]

本文由作者笔名:花瓣の花的语言 于 2023-04-06 08:03:01发表在本站,原创文章,禁止转载,文章内容仅供娱乐参考,不能盲信。

本文链接:https://www.e-8.com.cn/jk-133159.html

随机推荐

成龙原名并不叫成龙,他是为什么改名字的(成龙为啥又姓陈还姓房)

2023-01-12

迪丽热巴(迪丽热巴微博)

2023-06-18

用PSP3000玩PS模拟器游戏(psp3000游戏)

2022-12-28

鱼怪在小镇上吃了好多人是什么电影(鱼怪)

2023-01-08

国际足联联合会杯参赛国家(2021年国际足联竞赛规则)

2023-08-14

高以翔离开第49天时,女友身份遭质疑:别欺负不会说话的人,你赞同吗(高以翔水晶棺长啥样子)

2023-02-23

北京车管所网站(北京市车管所官网)

2022-12-19

哪些app领天天爱消除礼包(哪些app领天天爱消除礼包是真的)

2023-03-22

热门文章

台湾最早历史记载(台湾最早历史记载是什么)

2024-03-19

火炬之光2角色存档(火炬之光2存档修改教程)

2024-05-02

暑假计划表有体罚(特别狠的惩罚计划表)

2022-12-23

rng老板是谁(rng白星图片)

2023-01-19

殶殸殹殾殿毂毃毄怎么读(殿镔什么意思)

2023-06-13

从五行看夫妻配对

2023-06-06

杨洋现在都代言了哪些品牌?(胡歌演技被央视批评)

2023-01-26

裂缝注视者任务需要过主线吗(裂缝的注视者任务没有啊)

2022-12-25